歯科医院を経営されている院長先生。

「企業型DCの導入を検討しているけど、スタッフのプラスになる?」

「スタッフのメリット・デメリットを知りたい」

「加入を強制していると誤解されないか心配…」

企業型DCに関して、こんな不安をお持ちではありませんか?

ご安心ください。企業型確定拠出年金(企業型DC)の導入は、スタッフの定着や採用力強化に効果的です。

しかし、スタッフのメリット・デメリットを正確に理解し、適切に説明できなければ、かえって不信感を招く恐れがある点には注意が必要です。

そこでこの記事では、院長先生がスタッフ社労士×生成AI活用アドバイザーの視点から、企業型DCに関するスタッフのメリット・デメリットを詳しく解説します。

この記事でわかること

- 企業型DCの基本的な仕組みとスタッフへの説明方法

- 従業員側の3つの税制優遇メリット(具体的な金額付き)

- スタッフが必ず理解すべき5つのデメリットと対処法

- 2026年以降の制度改正が従業員に与える影響

- 説明会で使える労務管理チェックリストとFAQ集

目次

企業型DC導入時、院長がスタッフに説明すべき基礎知識

企業型確定拠出年金(企業型DC)とは、企業が掛金を拠出し、スタッフ自身が運用する私的年金制度です。

スタッフへの説明会では、まず「なぜ導入するのか」「どんな制度なのか」をわかりやすく、正確に伝えることが重要です。

日本の年金制度における企業型DCの位置づけ

スタッフにわかりやすく説明するには、年金制度の全体像を示すのが効果的です。

| 階層 | 年金の種類 | 対象者 |

|---|---|---|

| 3階 | 企業年金(企業型DC・iDeCoなど) | 会社員・公務員など |

| 2階 | 厚生年金 | 会社員・公務員 |

| 1階 | 国民年金(基礎年金) | 全国民共通 |

院長からスタッフへの説明例:

「今後年金が減っていくことが予想される中で、皆さんの老後生活を守るため、医院としてプラスアルファの年金を用意しました。これにより、皆さんの老後資金づくりをサポートします。」

選択制DCの仕組み(スタッフ説明のポイント)

小規模歯科医院や企業で多く導入されているのは選択制DCです。選択制DCの主なポイントは以下の通りです。

| 項目 | 説明のポイント |

|---|---|

| 任意性 | 加入は完全に本人の自由。加入しなくても不利益はない |

| 選択肢 | 加入する・しない、掛金額をいくらにするかを自分で決められる |

| 給与の扱い | 給与の一部を「掛金」に回すか「給与」で受け取るかを選択 |

| 変更可能性 | 年1回程度、掛金額の変更や加入・脱退が可能(規約による) |

具体例で理解する給与と掛金の関係

スタッフへの説明では、具体的な数字を使うと理解が深まります。

例:基本給30万円の歯科衛生士が月2万円を掛金にする場合

- 基本給(課税対象):28万円

- 掛金(非課税・社会保険料対象外):2万円

この2万円分については、税金(所得税・住民税)・社会保険料がかかりません。

つまり、手取りを大きく減らさずに老後資金を準備できる仕組みと言えます。

説明時に必ず伝えるべきこと:

- 給与が減るわけではなく、「使い道を選べる」ということ

- 加入は任意であり、強制ではないこと

- ただし、60歳まで引き出せない制約があること

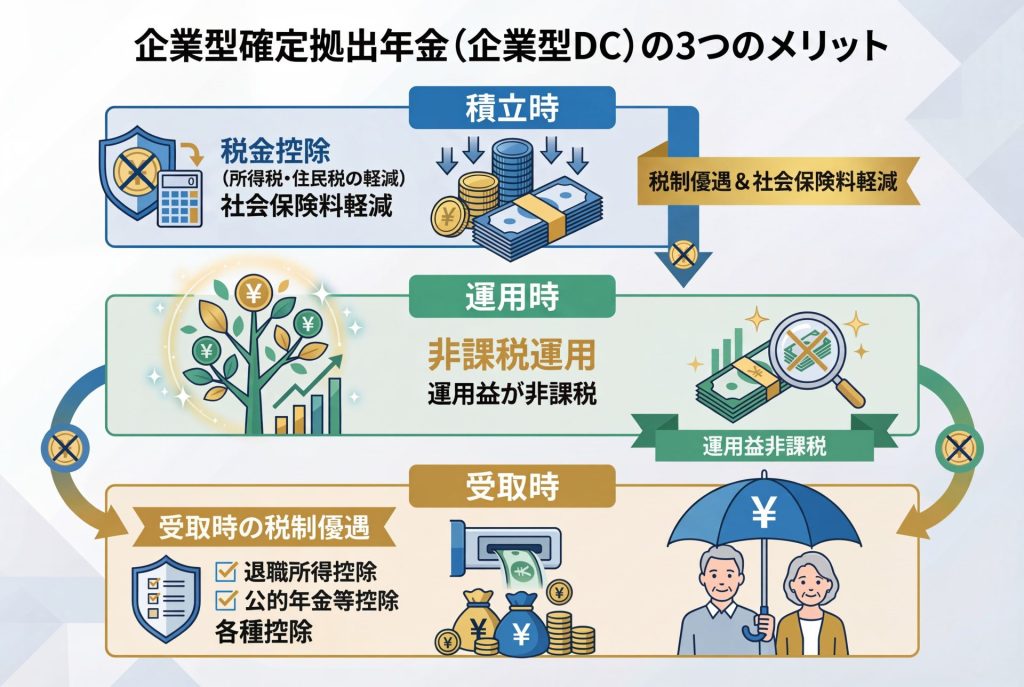

スタッフに伝えるべき3つの税制等優遇メリット

企業型DC最大の魅力は、「積立時」「運用時」「受取時」の3つの場面で税制等の優遇が受けられる点です。

メリット①:積立時の税制優遇と社会保険料軽減

掛金として拠出した金額は、給与所得に含まれません。また、社会保険料の算定においても給与として加算されません。

そのため、以下の負担が軽減されます。

スタッフ説明で使える軽減額シミュレーション

条件:基本給30万円、40歳独身

掛金設定:月2万円

| 項目 | DC加入前 | DC加入後(月2万円拠出) | 軽減額 |

|---|---|---|---|

| 課税対象給与 | 30万円 | 28万円 | -2万円 |

| 所得税 | 約5,800円 | 約4,800円 | -1,000円 |

| 住民税 | 約13,500円 | 約11,500円 | -2,000円 |

| 社会保険料 | 約43,000円 | 約40,000円 | -3,000円 |

| 月間軽減合計 | – | – | 約6,000円 |

| 年間軽減合計 | – | – | 約72,000円 |

院長からスタッフへの説明例:

「月2万円の掛金を設定すると、税金と社会保険料が年間で約7.2万円軽減されます。つまり、実質的な負担は月1.4万円程度です。手取りを大きく減らさずに、老後のために月2万円積み立てられるということです」

メリット②:運用時の税制優遇

通常、投資信託などで得た利益には約20%の税金(所得税15%+住民税5%)がかかります。

しかし企業型DCでは、運用益が全額非課税です。

本来引かれるはずの税金分も再投資に回わせるため、効率的に資産を増やせます。

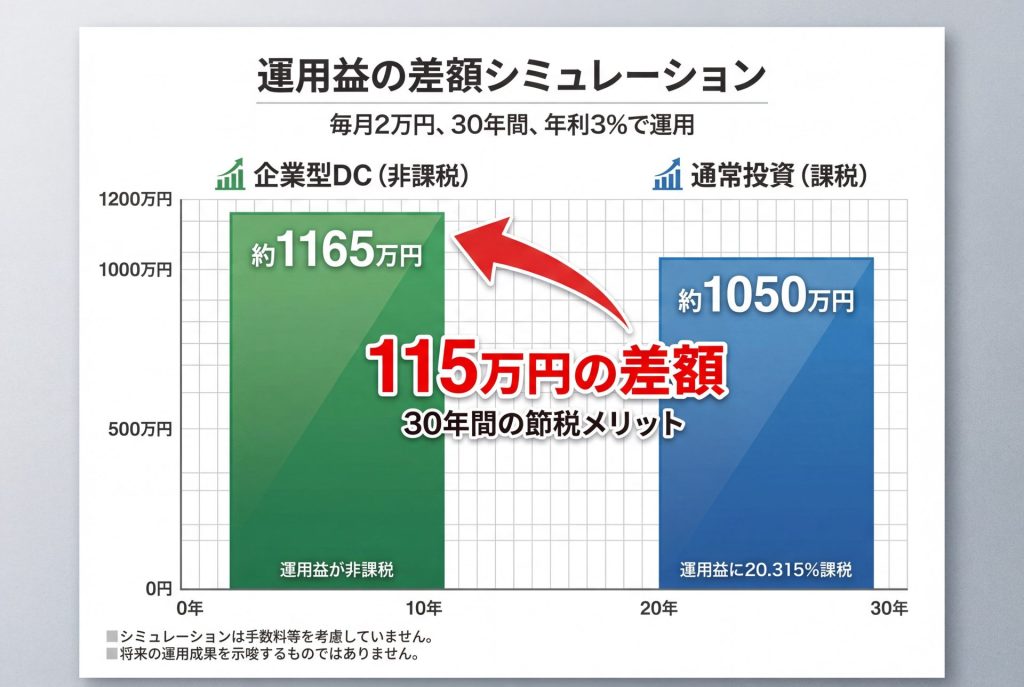

運用益の差額シミュレーション

条件:月2万円を30年間積立、年利3%で運用

- 企業型DC(非課税):約1,165万円

- 通常の投資(課税):約1,050万円

- 差額:約115万円

院長からスタッフへの説明例:

「30年間で約115万円も税金が優遇されます。長く積み立てるほど、この非課税のメリットは大きくなります」

メリット③:受取時の税制優遇

企業型DCは原則60歳以降に受け取りますが、受取方法に応じて控除が適用されます。

| 受取方法 | 適用される控除 | 特徴 |

|---|---|---|

| 一括受取 | 退職所得控除 | 加入期間に応じた控除額が適用 |

| 分割受取(年金形式) | 公的年金等控除 | 毎年一定額の控除が適用 |

| 併用 | 両方の控除を活用 | 税負担を最小化できる |

退職所得控除の計算例(スタッフ説明用)

加入期間30年の場合:

- 20年以下の部分:40万円 × 20年 = 800万円

- 20年超の部分:70万円 × 10年 = 700万円

- 控除額合計:1,500万円

受取額が1,500万円以下であれば、税金はかかりません。

院長からスタッフへの説明例:

「60歳で受け取る時も、大きな控除が適用されるので税金負担が軽くなります。積立・運用・受取の3つの段階で税制優遇があるのが、企業型DCの大きな特徴です」

企業型DCの5つのデメリット

企業型DCには魅力的なメリットがある一方で、デメリットをスタッフに正しく説明しないと、後でトラブルになる恐れがあります。

デメリット①:60歳まで原則引き出せない

企業型DCの最大の制約は、積み立てたお金を60歳まで原則として引き出せない点です。

例外的に引き出せるケース:

- 加入者が死亡した場合(遺族が受取)

- 高度障害状態になった場合

- 一定の要件を満たす脱退一時金の請求

院長がスタッフに伝えるべき対処法:

- 生活費の3〜6ヶ月分は別途貯蓄しておく

- 掛金額は無理のない範囲で設定する

- 途中で掛金額を変更・停止できることを説明する

院長からスタッフへの説明例:

「この制度は老後資金のための仕組みなので、60歳まで引き出せません。住宅購入や結婚など、近い将来に大きな出費の予定がある方は、加入を見送るか、少額からスタートすることをおすすめします」

デメリット②:運用リスクは自己責任

企業型DCは「確定拠出」年金です。

掛金額は確定していますが、将来の受取額は運用結果次第で変動します。

つまり、運用が不調だと元本割れする可能性もあります。

院長がスタッフに伝えるべき対処法:

- 元本確保型商品(定期預金など)を選べば元本割れリスクは回避できる

- リスクを取りたくない方は元本確保型中心に

- 長期投資前提なら投資信託でリターンを狙うのも選択肢

- 投資教育の機会を提供することを伝える

院長からスタッフへの説明例:

「運用は自分で選びます。元本割れが心配な方は、定期預金のような元本確保型を選べば安心です。また、加入後も定期的に投資教育の機会を提供しますので、わからないことがあれば遠慮なく相談してください」

デメリット③:将来の公的年金額が減る可能性

選択制DCで掛金を拠出すると、標準報酬月額が下がります。

標準報酬月額は厚生年金の計算基礎となるため、将来受け取る老齢厚生年金が減少する可能性があります。

年金減少額の目安(スタッフ説明用)

月2万円の掛金を30年間拠出した場合:

- 老齢厚生年金の減少額:年間約1.4万円(月約1,200円)

- 企業型DCで積み立てた資産:約720万円〜1,165万円(運用による)

院長がスタッフに伝えるべき対処法:

- 企業型DCで運用した資産が公的年金減少分を大きく上回る可能性が高い

- トータルでの老後資金を比較検討する

- 将来のライフプランに合わせて掛金額を調整できる

院長からスタッフへの説明例:

「確かに公的年金は月1,200円程度減りますが、企業型DCで積み立てた資産は数百万円〜1千万円以上になる可能性があります。トータルで見れば、老後資金は増える方向です」

デメリット④:社会保険給付が減る可能性

標準報酬月額が下がると、以下の給付額にも影響します。

- 傷病手当金:病気やケガで働けなくなった時の手当

- 出産手当金:産休中の手当

- 育児休業給付金:育児休業中の給付

院長がスタッフに伝えるべき対処法:

- 出産や長期療養の予定がある場合は加入を慎重に検討

- 該当時期は掛金額を減額または停止することも可能

- 制度の柔軟性を説明する

院長からスタッフへの説明例:

「近々出産や長期療養の予定がある方は、その時期だけ掛金を停止することもできます。ライフイベントに合わせて柔軟に対応できる制度ですので、遠慮なく相談してください」

デメリット⑤:加入には一定の手続きと知識が必要

企業型DCに加入すると、自分で運用商品を選ぶ必要があります。

投資の知識がない方にとっては不安を感じるかもしれません。

院長がスタッフに伝えるべき対処法:

- 導入時に投資教育セミナーを開催する

- 運営管理機関のサポート体制を説明する

- 初心者向けの商品(元本確保型・バランス型)を紹介する

- わからないことはいつでも相談できる体制を整える

院長からスタッフへの説明例:

「加入時には投資教育セミナーを実施します。また、運営会社のサポートセンターもありますので、初めての方でも安心して始められます。医院としても、皆さんの疑問にしっかりお答えしていきます」

【2026年改正】スタッフ説明会で伝えるべき制度改正ポイント

企業型DCとiDeCoは、2026年に大きな制度改正が予定されています。

改正①:マッチング拠出の上限撤廃(2026年4月施行)

現在、スタッフが自分で掛け金を上乗せできる「マッチング拠出」には、事業主掛金額を超えないという制限があります。

しかし2026年4月からは、この制限が撤廃され、上限額(月5.5万円または月2.75万円)まで自由に拠出できるようになります。

改正前と改正後の比較(スタッフ説明用)

| 項目 | 改正前(〜2026年3月) | 改正後(2026年4月〜) |

|---|---|---|

| 事業主掛金 | 月2万円 | 月2万円 |

| マッチング拠出上限 | 月2万円まで(事業主掛金以下) | 月3.5万円まで(制度上限まで) |

| 拠出合計上限 | 月5.5万円 | 月5.5万円 |

参照:厚生労働省「私的年金制度の主な改正事項の施行スケジュール」

改正②:拠出限度額の見直しと加入年齢拡大(2026年12月施行予定)

2026年12月には、以下の改正が予定されています。

- 企業型DCの拠出限度額:月5.5万円 → 月6.2万円に引き上げ

- 加入可能年齢:70歳未満まで拡大(現行は原則65歳未満)

改正③:退職所得控除の「10年ルール」(2026年1月施行済み)

受取時の税制に関する改正も実施されました。

従来は「5年ルール」として、企業型DCの一時金を先に受け取った後、5年以内に退職金を受け取ると退職所得控除が調整されました。

2026年1月からは、この期間が10年に延長されています。

院長がスタッフ説明で押さえるべきポイント

企業型DC導入検討時のスタッフへの説明では、労務リスクを回避するために説明のポイントを押さえることが重要です。

説明会で必ず伝えるべき3つの重要事項

①加入の任意性を明確に伝える

選択制DCは従業員が自由に選択できる制度です。

院長先生は、以下の点を明確に説明しましょう。

- 加入は完全に任意であり、強制ではない

- 加入しなくても不利益は一切ない

- 加入後も、年1回程度は掛金額の変更や脱退が可能(規約による)

- じっくり考えて、自分に合った選択をしてほしい

②メリット・デメリットを包み隠さず説明

メリットだけを強調すると、後で「聞いていなかった」というトラブルになります。

- メリット:税制優遇、社会保険料軽減、老後資金準備

- デメリット:60歳まで引き出せない、運用リスク、公的年金・社会保険給付への影響

両方を正直に、わかりやすく説明することが信頼関係構築の鍵です。

③個別相談の機会を設ける

説明会だけでは理解しきれないスタッフもいます。

- 個別相談の機会を設ける

- 運営管理機関の担当者による個別相談会を開催

- 質問はいつでも受け付けることを伝える

スタッフの加入判断を支援するチェックリスト

院長先生がスタッフに配布できるチェックリストを用意しましょう。

| チェック項目 | はい | いいえ |

|---|---|---|

| 60歳まで引き出せなくても大丈夫 | □ | □ |

| 生活費の3〜6ヶ月分の貯蓄がある | □ | □ |

| 老後資金の準備が必要だと感じている | □ | □ |

| 税制優遇のメリットを理解した | □ | □ |

| 運用リスクを理解した | □ | □ |

| 近い将来、出産や長期療養の予定がない | □ | □ |

| 制度の説明を十分理解した | □ | □ |

「はい」が5つ以上であれば、企業型DCへの加入を前向きに検討する価値があります。

「いいえ」が多い場合は、加入を見送るか、掛金額を少額からスタートすることをアドバイスしましょう。

よくある質問

まとめ

本記事では、企業型確定拠出年金(企業型DC)について、院長先生がスタッフに説明することを想定して解説してきました。

重要ポイント

- 従業員側の3つのメリット:積立時・運用時・受取時の税制優遇

- 必ず伝えるべき5つのデメリット:60歳まで引き出せない、運用リスク、公的年金・社会保険給付への影響など

- 加入の任意性:強制ではなく、加入しなくても不利益はない

- 2026年の制度改正:より柔軟で使いやすい制度に進化

企業型DCの導入は、スタッフの福利厚生充実だけでなく、採用力強化・定着率向上にもつながります。

歯科医院院長先生が、企業型DCの導入をきっかけに、ご自身とスタッフともに働きたくなる職場づくりを実現していってください。

🎯 さらなる組織改善をお考えの方へ

無料相談実施中!

- ✅ 企業型DC導入のメリット・デメリットの再確認

- ✅ AI活用による労務管理の効率化提案

- ✅ 小規模歯科医院に特化したアドバイス

【期間限定】歯科医院経営者様向け特別サポート

初回相談無料:お気軽にお問い合わせください。