神戸市で飲食店や歯科医院をはじめとした小規模事業所を経営されている皆様。

人材確保や定着に悩まれていませんか?

そろそろ退職金制度を導入したいけれど、どんな制度がいいんだろう?と悩まれていませんか?

そこでこの記事では、社労士×生成AI活用アドバイザーの視点から、小規模事業所でも導入しやすい「企業型確定拠出年金(企業型DC)」のメリットを詳しく解説します。

この記事でわかること

- 企業側のメリット(税制優遇、社会保険料削減、人材確保)

- スタッフ側のメリット(税制優遇、資産形成、持ち運び可能)

- 小規模事業所特有のメリットと導入効果

目次

企業型DCとは?基礎知識を確認

企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(以下、「企業型DC」)とは、企業がスタッフのために掛金を拠出し、スタッフ自身がその資金を運用する仕組みの年金制度です。

従来の退職金制度とは異なり、運用結果によって将来受け取る金額が変動するのが特徴です。

掛金は最大月額55,000円まで拠出でき、運用益は非課税となるため、効率的な資産形成が可能です。

なぜ今、注目されているのか

2025年の法改正により、掛金の拠出限度額(62,000円)が引き上げられ、マッチング拠出の規制も緩和されることが予定されています。

【厚生労働省:令和7年度税制改正における企業年金・個人年金制度の見直しについて】

これにより、スタッフの資産形成がより柔軟に行えるようになり、中小企業での導入が加速しています。

特に神戸市内の小規模事業所では、人手不足解消や優秀な人材の確保を目的に、福利厚生の充実策として導入を検討する企業が増えています。

企業側のメリット|経営に与える4つの効果

メリット1:掛金が全額損金算入で税負担軽減

企業が拠出する掛金は、全額を損金として計上できます。これにより、法人税の節税効果が得られます。

個人事業であっても、厚生年金適用事業所であれば加入が可能ですので、事業主は所得税などの節税効果が見込めます。

例えば、スタッフ10名に月額2万円ずつ拠出した場合、年間240万円を損金算入できます。法人税率を30%とすると、約72万円の税負担が軽減される計算です。

メリット2:社会保険料の事業主負担を削減

「選択制DC」を導入した場合、給与の一部を掛金として拠出するため、標準報酬月額が下がり、社会保険料の事業主負担が削減されます。

【選択制DCとは?】

給与の一部を企業型DCの掛金として拠出するか、給与として受け取るかをスタッフが選択できる仕組みです。企業の新たな負担が少なく、小規模事業所でも導入しやすい特徴があります。

シミュレーション例(1人当たり)

| 月給 | 企業型DC拠出額 | 社会保険料削減額(月額) | 年間削減額 |

|---|---|---|---|

| 30万円 | 2万円 | 約3,000円 | 約36,000円 |

| 40万円 | 3万円 | 約4,500円 | 約54,000円 |

※標準報酬月額の等級が変わる(下がる)場合の目安です。

選択制の詳細はこちらの記事でご確認ください。

メリット3:優秀な人材確保と定着率向上

企業型DCは、「将来を見据えた福利厚生」として求職者へのアピールポイントになります。

特に情報のアンテナが高く優秀な人材ほど、退職金制度や企業年金の有無を重視する傾向にあります。

また、既存のスタッフにとっても将来への安心感が高まり、離職防止の効果も期待できます。

メリット4:退職金制度として積立不足の心配がない

従来の退職一時金制度では、将来の退職金給付に備えて企業が資金を積み立てる必要がありました。

しかし企業型DCでは、掛金を拠出した時点で企業の義務は完了するため、将来の積立不足や退職給付債務の心配がありません。

これにより、長期的な財務計画が立てやすくなります。

突然の退職で、退職金支払いのために資金繰りに窮される企業さんを過去に見てきました。そういった心配がないのが、企業型DCの良いところです。

スタッフ側のメリット|将来の安心を手に入れる

メリット1:拠出・運用・受取の3段階で税制優遇

企業型DCには、3つのタイミングで税制優遇が受けられます。

- 拠出時:掛金は給与として扱われないため、所得税・住民税がかかりません。マッチング拠出の場合も全額所得控除の対象となります。

- 運用時:運用益に対して通常20.315%かかる税金が非課税となり、効率的に資産を増やせます。

- 受取時:一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除が適用され、税負担が軽減されます。

節税シミュレーション例

| 月額拠出額 | 年間所得控除額 | 所得税・住民税軽減額(税率15%の場合) |

|---|---|---|

| 1万円 | 12万円 | 約18,000円 |

| 2万円 | 24万円 | 約36,000円 |

| 3万円 | 36万円 | 約54,000円 |

メリット2:自分のペースで資産形成ができる

スタッフ自身が運用商品を選択できるため、リスク許容度に応じた資産形成が可能です。

定期預金のような元本確保型から、投資信託のような運用型まで幅広い選択肢があり、ライフステージに合わせて運用方針を変更することもできます。

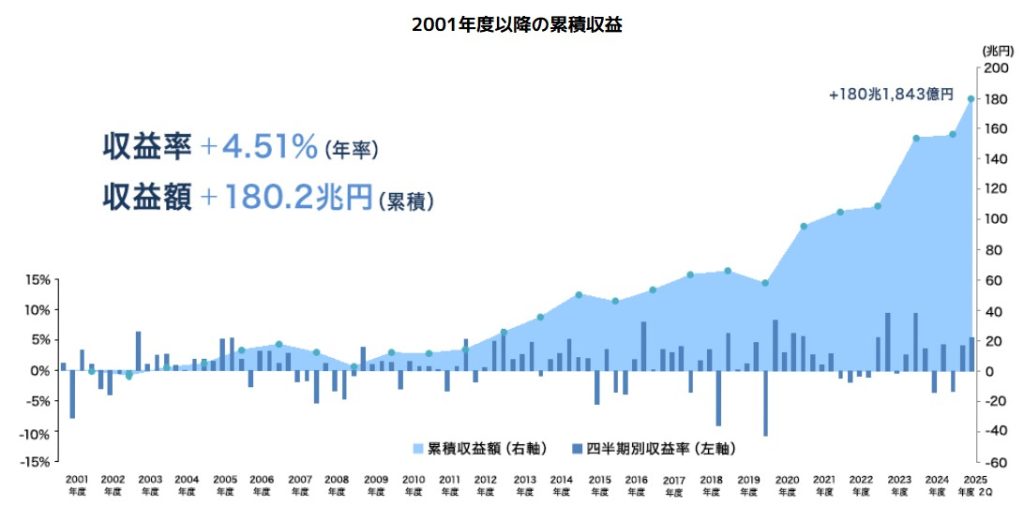

過去20年以上の実績を見ると、年金積立金管理運用独立行政法人(GPIF)は年率4.51%のリターンを達成しており、長期的な資産形成に適しています。

年金積立金管理運用独立行政法人(GPIF)2025年度の運用状況より

メリット3:転職時も持ち運び可能(ポータビリティ)

企業型DCの大きな特徴は、転職や退職時に積立資産を持ち運べることです。

転職先に企業型DCがあれば資産を移換でき、ない場合でもiDeCo(個人型確定拠出年金)に移して運用を継続できます。

これにより、キャリアの変化に柔軟に対応しながら、資産形成を途切れさせることなく続けられます。

小規模事業所特有のメリット

少人数でも導入しやすい「選択制DC」

小規模事業所には、給与の一部を掛金として拠出する「選択制DC」がおすすめです。

スタッフが加入するかどうかを選択できるため、企業が掛金を新たに負担する必要がなく、導入コストを抑えられます。

役員1名から導入可能で、スタッフが少ない飲食店や美容室、歯科医院でも無理なく始められます。

企業型DCは厚生年金の被保険者が対象となるため、個人事業主は加入できません。

差別化で人材確保に有利

中小企業の約70%以上が何かしらの退職金制度を導入しています。

ですが、スタッフ数が100人以下の事業所で、企業型DCに加入している事業所は、7.3%と非常に少ない状況にあります。(日経ビジネスより引用)

企業型DCを導入することで、「将来を考えてくれる会社」として求職者の目に留まりやすくなります。

これにより、同程度の規模の競合他社との差別化が図れ、優秀な人材の確保につながります。

導入費用を抑えられる仕組み

企業型DCの導入には初期費用や毎月の管理費用がかかりますが、近年は低コストで利用できるプランが増えています。

運営管理機関によっては、加入者数に制限がなく、小規模事業所でも大企業と同等のサービスを受けられます。

また、選択制DCの場合は社会保険料の削減効果で、導入コストを相殺できる可能性もあります。

導入時の注意点とデメリット

スタッフへの丁寧な説明が必須

企業型DCはスタッフ自身が運用するため、制度の理解と投資教育が重要です。

導入時には説明会を開催し、メリット・デメリット、運用商品の選び方を丁寧に伝える必要があります。

選択制DCの場合、社会保険料が減る分、将来の公的年金額が減少する可能性があることも説明しましょう。

60歳まで原則引き出し不可

企業型DCは老後資金の準備を目的とした制度のため、原則60歳まで資金を引き出せません。

急な出費に対応できないため、スタッフには他の貯蓄とのバランスを考えて加入するよう促すことが大切です。

導入後の事務負担

企業型DCを導入すると、給与規定の改定やスタッフへの説明、毎月の拠出手続きなど、一定の事務負担が発生します。

ただし、運営管理機関のサポートを受けることで、事務負担を最小限に抑えることが可能です。

導入シミュレーション|具体的な数値で確認

ケース1:飲食店(スタッフ5名)

前提条件

- スタッフ5名、平均月給25万円

- 選択制DCで月額2万円拠出(スタッフ負担)

年間削減効果(飲食店全体)

| 項目 | 金額 | 備考 |

|---|---|---|

| 法人の社会保険料削減 | 約18万円 | スタッフ5名分の事業主負担 |

| 法人税削減 | 約5.4万円 | 社保削減額18万円×法人税率30% |

| 法人側メリット合計 | 約23.4万円 | 年間削減額 |

スタッフ1人あたりの年間メリット

| 項目 | 金額 |

|---|---|

| 所得税・住民税軽減 | 約36,000円 |

| 社会保険料削減 | 約18,000円 |

| 手取り増加合計 | 約54,000円 |

| 30年間運用後の資産(年利3%) | 約1,160万円 |

ケース2:歯科医院(理事長1名のみ加入)

前提条件

- 理事長(院長)の役員報酬:月額100万円

- 企業型DC:月額5.5万円拠出(上限額)

- スタッフは未加入(将来的な導入を検討)

年間削減効果の詳細

| 区分 | 項目 | 月額 | 年間 |

|---|---|---|---|

| 法人側 | 掛金の損金算入による法人税削減 | 約16,500円 | 約19.8万円 |

| 社会保険料削減(事業主負担) | 約8,250円 | 約9.9万円 | |

| 法人側メリット合計 | 約24,750円 | 約29.7万円 | |

| 個人側(理事長) | 所得税削減(税率23%の場合) | 約12,650円 | 約15.2万円 |

| 住民税削減(10%) | 約5,500円 | 約6.6万円 | |

| 社会保険料削減(本人負担) | 約8,250円 | 約9.9万円 | |

| 個人側メリット合計 | 約26,400円 | 約31.7万円 | |

| 法人+個人の総メリット | 約51,150円 | 約61.4万円 | |

資産形成効果

| 運用期間 | 年利3%で運用 | 年利5%で運用 |

|---|---|---|

| 10年後 | 約768万円 | 約858万円 |

| 20年後 | 約1,792万円 | 約2,270万円 |

| 30年後 | 約3,186万円 | 約4,557万円 |

掛金月額5.5万円(年間66万円)で計算。運用益は非課税のため、通常の投資より効率的に資産が増えます。

このケースのポイント

- 理事長1名からでも導入可能

- 法人・個人の両面で年間約61万円のメリット

- 30年間で最大約4,500万円の退職金準備が可能

- スタッフへの導入は段階的に検討できる

社労士が教える導入のポイント

就業規則・給与規定の整備

企業型DCを導入する際は、就業規則や給与規定の改定が必要です。

選択制DCの場合は、給与の一部を「ライフプラン手当」などとして再定義し、スタッフが選択できる仕組みを明記します。

スタッフの同意を得るプロセスも重要です。

継続的な投資教育の実施

企業には、スタッフに対する継続的な投資教育の努力義務があります。

導入時の説明会だけでなく、定期的に運用状況の見直しや商品選定のサポートを行うことで、スタッフが適切に資産形成できる環境を整えましょう。

他制度との併用を検討

企業型DCは、中小企業退職金共済(中退共)と併用することも可能です。

中退共は企業が全額負担し運用リスクがない一方、企業型DCはスタッフが運用に参加できるメリットがあります。

両制度の特性を理解し、自社に最適な組み合わせを選択しましょう。

よくある質問

まとめ:企業型DCで働きたくなる組織へ

本記事では、企業型確定拠出年金(企業型DC)のメリットについて、企業側とスタッフ側の両面から詳しく解説しました。

重要ポイント

- 企業側:税制優遇、社会保険料削減、人材確保、退職金制度の整備

- スタッフ側:3段階の税制優遇、資産形成、ポータビリティ

- 小規模事業所:選択制DCで少人数から導入可能、差別化で人材確保に有利

小規模事業所の経営者の皆様が、企業型DCを活用して、自分もスタッフも働きたくなる組織づくりを実現するため、ぜひ導入をご検討ください。

🎯 企業型DC導入をお考えの経営者様へ

無料相談実施中!

✅ 企業型DC導入のポイントがわかる

✅ 具体的な導入シチュエーションをご紹介

✅ 就業規則・給与規定の整備もサポート

【期間限定】小規模事業所様向け特別サポート

初回相談無料

お気軽にお問い合わせください。