飲食店や歯科医院などをはじめとした小規模な事業を営んでおられる経営者の方へ。

「退職金制度を整えたいけれど、うちのような小さな会社でも導入できるのだろうか?」

「自分(役員)の退職金を準備したいけど、何か良い制度はないだろうか?」

「どうせ退職金制度を作るなら、節税などのメリットを活かしたい。」

こんなお考えをお持ちではありませんか?

実は、小規模事業所でも、企業型DB(確定給付企業年金)を活用することで、様々なメリットを享受しながら退職金制度を導入することができます。

そこでこの記事では、社労士×生成AI活用アドバイザーの視点から、企業型DBの基本的な仕組みとメリット・注意点を、わかりやすく解説します。

この記事でわかること

- 企業型DB(確定給付企業年金)の基本的な仕組み

- 中退共・企業型DCとの違いと使い分けのポイント

- 小規模事業所が導入するメリットと注意点

- 社労士が教える、導入前に整えるべき労務管理のポイント

目次

企業型DB(確定給付企業年金)とは?基礎知識を確認

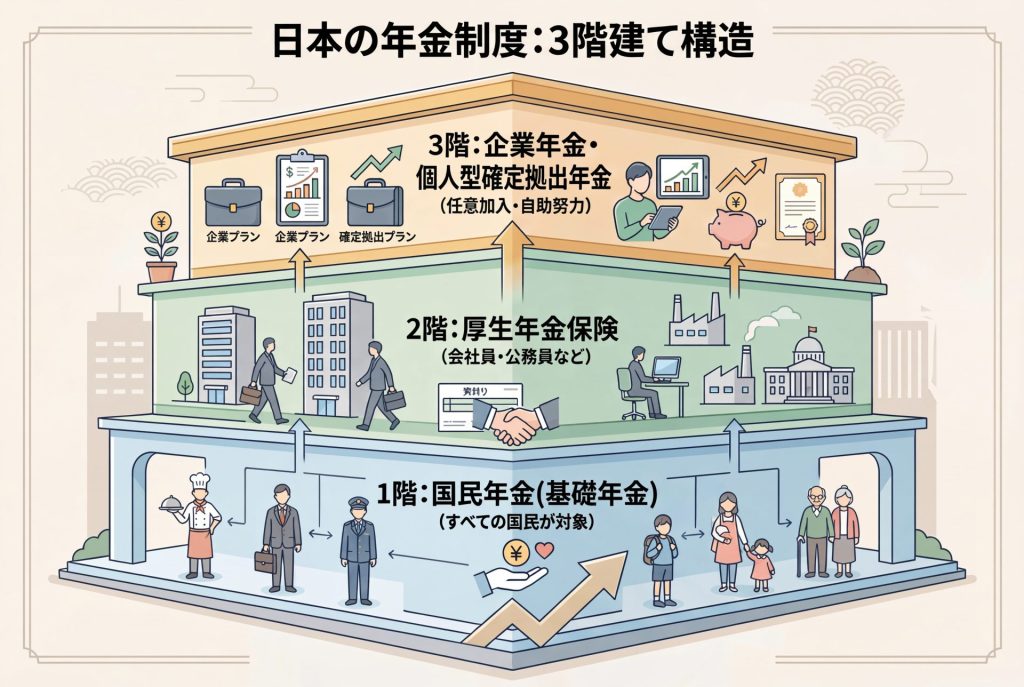

[ここに年金制度の3階建て図を挿入]

企業型DB(確定給付企業年金)とは、会社が従業員に対してあらかじめ退職金の支給額を約束し、その実現に向けて計画的に掛金を積み立てる企業年金制度です。

「DB」は「Defined Benefit(給付が確定している)」の略で、「給付建て年金」とも呼ばれます。

よく耳にする確定拠出年金(DC)が「掛金は決まっているが、受け取り額は運用次第で変わる」のに対し、DBは受け取る金額があらかじめ決まっている点が最大の特徴です。

日本の年金は「3階建て」構造

日本の年金制度は「3階建て」と表現されます。

1階が国民年金、2階が厚生年金、そして3階部分が企業年金にあたります。企業型DBはこの3階部分に位置し、国の年金だけでは不足しがちな老後の生活をカバーするための制度です。

国はこの3階部分に対して様々な優遇制度を設けることで、自助努力による老後の年金づくりを推奨しています。

企業型DBの2種類:「規約型」と「基金型」

企業型DBには、大きく分けて2つの形態があります。

| 種類 | 概要 | 小規模事業所への適性 |

|---|---|---|

| 規約型DB | 企業が独自に規約を作成し、信託銀行や生命保険会社と契約して運営する | △ 設立・運営コストが高く、単独での導入は難しい場合が多い |

| 基金型DB(企業年金基金) | 複数の企業が共同で「企業年金基金」を設立・運営する。「総合型基金」に参加する形式が一般的 | ◎ 小規模事業所でも参加しやすく、運営の手間も少ない |

小規模事業所の場合は、業種や地域を超えて複数企業が共同参加する「総合型の基金型DB」への加入が、現実的かつハードルの低い選択肢です。

小規模事業所の場合、基金型一択と言えます。

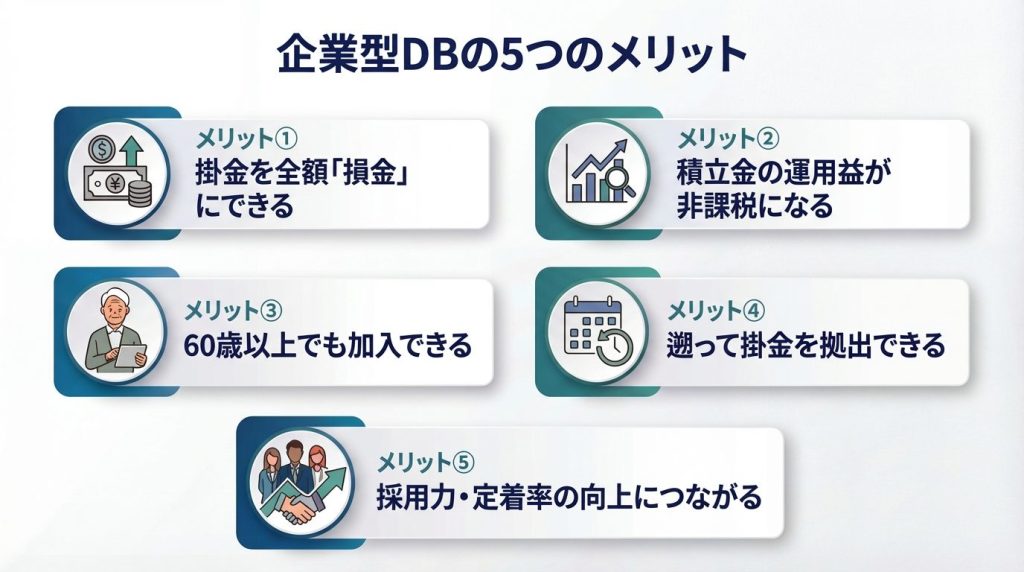

小規模事業所が企業型DBを導入する5つのメリット

メリット①:掛金を全額「損金」にできる

会社が拠出する掛金は全額を損金算入(経費として計上)できます。退職金を積み立てながら、同時に法人税の節税効果も得られる点が大きな魅力です。

さらに、役員の掛金も全額損金として認められます。中小企業退職金共済(中退共)では役員は加入できませんが、DBは経営者・役員も加入対象になるため、経営者自身の老後対策にも有効です。

メリット②:積立金の運用益が非課税になる

企業年金として積み立てた資産の運用益は非課税です。通常、預金の利息や投資の利益には課税されますが、DBの仕組みの中で得られた運用益はその対象外となります。

長期間の積み立てになるほど、この非課税メリットが大きく効いてきます。

メリット③:60歳以上でも加入できる

企業型DBには、60歳以上の人でも加入することが可能です。

そのため、60代のベテランスタッフや役員の老後資産形成を会社としてサポートできることが、DBのメリットの一つです。

原則70歳未満であれば加入可能ですが、加入する基金の規約によって年齢上限が異なります。

メリット④:遡って掛金を拠出できる

企業型DBでは、DBに加入する前の勤務期間(厚生年金に加入していた期間)の掛金を拠出するこができます。(特別掛金)

特別掛金も全額損金(経費)となりますが、一括ではなく3年以上20年以内の規約で定めた期間にわたって分割して拠出することが法律上認められています。

メリット⑤:採用力・定着率の向上につながる

企業型DBを導入することで、同業他社との明確な差別化ができます。「将来の生活まで考えてくれている会社」という安心感は求職者への強いアピールになり、既存スタッフの定着率向上にも直結すると考えられます。

人手不足に悩む歯科医院や飲食店をはじめとした小規模の事業所にとっては、人材確保の施策の一つとなります。

他の退職金制度との違いを比較

小規模事業所が検討する退職金・年金制度には複数の選択肢があります。それぞれの特徴を整理しておきましょう。

| 制度名 | 掛金の損金算入 | 役員加入 | 運用リスク | 給付額 |

|---|---|---|---|---|

| 企業型DB(確定給付) | ◎ 全額損金 | ◎ 可 | 会社が負担 (積立不足の場合) | ◎ あらかじめ確定 |

| 企業型DC(確定拠出) | ◎ 全額損金 | ◎ 可 | 従業員が負担 (運用しだい) | △ 運用結果で変動 |

| 中退共 | ◎ 全額損金 | ✕ 不可 | 低い | ○ 比較的安定 |

| 小規模企業共済 | ✕(個人の所得控除) | ◎ 役員・個人事業主向け | 低い | ○ 比較的安定 |

小規模事業所の多くが活用されている中退共は手軽に始められる半面、役員が加入できないというデメリットがあります。

企業型DBでは積立金が不足した場合、会社が補填しなければなりませんので、どの基金に加入するかは慎重に検討する必要があります。

よくある誤解と注意点

誤解①「大企業しか導入できない」

❌ 誤解:企業型DBは大企業向けで、小さな会社には関係ない。

✅ 正解:総合型の基金型DBに参加する方法なら、業種・地域・従業員数を問わず加入できます。

例えば「しっかり貯まる企業年金®(全国ビジネス企業年金基金)」のような総合型基金では、小規模事業所でも導入コストを抑えながら参加できる仕組みが整っています(詳細は公式サイトをご参照ください)。

誤解②「一度入ったら辞められない」

❌ 誤解:企業年金は長期縛りがあり、脱退するときに多大なコストがかかる。

✅ 正解:総合型基金の多くは脱退が可能です。ただし、基金の積立比率が100%を下回っている場合は、脱退時に補填が必要になることがあります。加入前には必ず基金の財政健全性を確認することが重要です。

誤解③「従業員が喜ぶかどうかわからない」

❌ 誤解:年金制度は複雑でわかりにくいから、スタッフに説明しても伝わらない。

✅ 正解:「給与とは別に、会社が将来の退職金を積み立ててくれている」というシンプルな伝え方で十分伝わります。受け取り額が明確に決まっているDBの特徴は、従業員にとっても安心感を得やすい点です。

社労士が教える労務管理上のポイント

導入前に整えるべき3つの社内ルール

- 加入対象者の範囲を明確にする:正社員のみか、パートも含めるか、勤続年数の条件はあるか、など加入できる従業員の範囲を就業規則・退職金規程に明記します。

あいまいなまま運用すると、後でトラブルの原因になります。 - 既存の退職金規程との整合性を確認する:すでに退職金規程がある場合、企業型DBの給付が「退職金の全部」なのか「上乗せ分」なのかを明確にしておく必要があります。

この点が不明確だと、従業員から二重に退職金を請求されるリスクも生じます。 - 従業員への丁寧な説明機会を設ける:企業年金は従業員にとっても重要な待遇です。制度の仕組みや受け取り方法について、わかりやすく説明する機会を設けましょう。

理解と納得があってこそ、採用・定着の効果が高まります。

まとめ

本記事では、小規模事業所でも活用できる企業型DB(確定給付企業年金)について解説しました。

- 掛金全額損金・運用益非課税・役員も加入可能という、他の制度にはない強みがある。

- 総合型の基金型DBを活用すれば、小規模事業所でも導入ハードルを下げることができる。

- 導入前には就業規則・退職金規程の整備と、従業員への丁寧な説明が不可欠。

「退職金制度がない」「節税の方法を探している」「スタッフに長く働いてもらいたい」とお考えの経営者の方は、ぜひ一度、企業型DBという選択肢を検討してみてください。

🎯 退職金制度や労務管理でお悩みの方へ

無料相談実施中!

- どのような退職金制度が自社や自院に最適なのか?

- 就業規則・退職金規程の作成方法は?

- 生成AI活用による業務効率化のご相談

【期間限定】小規模事業所様向け特別サポート

初回相談無料ですので、お気軽にお問い合わせください。